Class of 2017のSYです。今回は現在私が参加しているSemester in San Franciscoというプログラムについてと、その中で特に印象的だったクラスについて書きたいと思います。

[Semester in San Francisco(SSF)]WhartonのFull Time MBA生向けに用意されているプログラムで、2年目の秋学期(9月~12月)のFull TermでWhartonのSub-campusがあるSan Franciscoで授業が受けられるというものです。クラスの規模は、約60名とコンパクトであり、その土地柄故、主にスタートアップやベンチャーキャピタル、ビッグテック(Google, Facebook, Amazon等々)、テック系のコンサル等のキャリアを考えている学生が集まっています。取ることができる授業もアントレプレナーシップやベンチャー投資、テクノロジーにフォーカスしたものが中心であり、実際にSan FranciscoやSilicon Valleyで活躍している現役の起業家や投資家がゲストスピーカーとして来訪する機会も多いです。更に授業外でのMeetupイベントや会社訪問、スタートアップやVCでのパートタイムインターンシップの機会も充実しており、倍率の高い人気のプログラムの一つとなっています。私も、「日本経済・日系企業をイノベーションを通して活性化する方法を見つける」という点をこのMBA留学中の命題の一つに据えていることもあり、刺激的で学びの多い生活を過ごしています。

[Legal and Transactional Aspects of Entrepreneurship]SSFのユニークな授業の一つです。Bay Areaで活躍する弁護士Matthew Rossiter(リンク)が教えています。彼はFenwickというVCやスタートアップ等を幅広くサポートするLaw Firmのパートナーで、過去Virgin AmericaがまだStartupだったころにCorporate Lawyerとしてサポートした経験もあり、スタートアップという時間との戦いが求められる世界におけるLegal面のaspect(含む、legal的な確実性とスピードのバランスの取り方)について、Practicalな経験とProfessionalな知見の両面からの実践的なInsightsが得られるの人気授業です(かつSSFでしか取れません)。

授業の半分くらいはレクチャーの内容に即したゲストスピーカー(Lawyerや投資家、Entrepreneur等)が来るため、実際にInteractiveに西海岸のスタートアップの最新の実情を知ることもできます。先日のクラスではAsh FontanaというAngelList(2010年に設立されたOnlineのSeed InvestorとStartup、StartupとEmployeeのマッチングサイト)の元Founderがゲストとして登場し、西海岸のスタートアップの投資の最新トレンドにつき話をしてくれました。

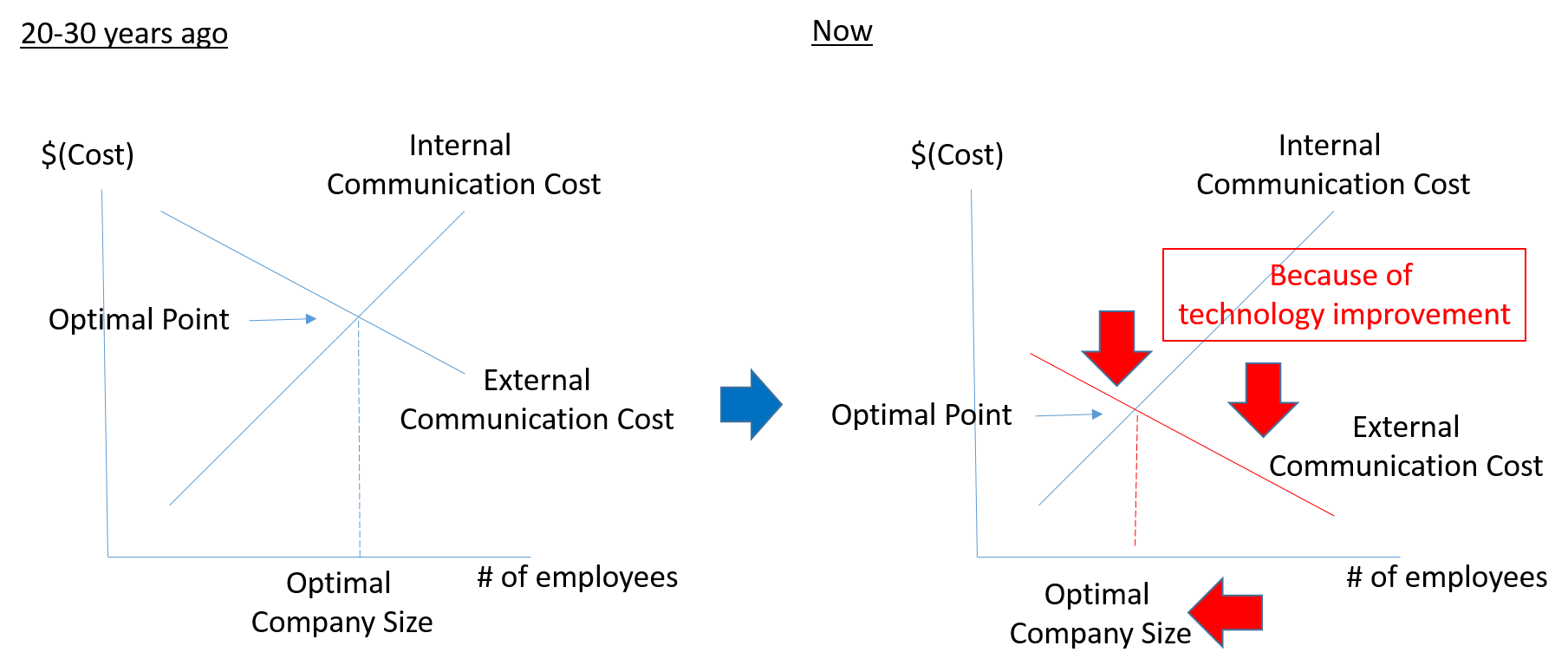

このクラスを通して、今なぜスタートアップやスタートアップへの投資が注目されているのか、という点が良く説明されていました。これを時間軸のコンテクストの中でマクロ事象として理解するために、企業のInternal Communication Cost(従業員間の仕事の割り振りや情報伝達、社内政治、意思決定等にかかるコスト)とExternal Communication Cost(顧客やサプライヤー、政府等とのコミュニケーションにかかるコスト)と会社の規模(従業員数、etc)の関係性を表したものを比較しました。前者は企業の規模が大きくなるとコストが増加し、後者は企業の規模が大きくなるとコストが低下します(会社としてのCredibility/Brandの獲得や各方面への幅広いRelationshipの獲得等々の効果によるもの)。そして、このInternal CostとExternal Costの合計が最小になるポイントが、その時々における最適な会社の規模になる、という考え方です。

この関係を図で表すと上記のようになります。左が一昔前のコスト構造で、右が昨今のコスト構造です。昨今、ITやインターネット、クラウドの発達によって例えば企業規模が小さくても直接顧客にコンタクトするのが簡単になったり、サプライヤーのサーチもクラウドソーシング等で対応できたりと、多くの自由からExternal Costが劇的に下がっています。一方でInternal Costは引き続き高いままなので、結果的に最適な企業規模が小さくなってきているという説明です。故に会社の最適なサイズは小さくなってきており、そういった事業体に投資を実施してゆく必要性が増してきているとのことになります。

この点は、私自身もSSFのプログラムを通して、San FranciscoやSilicon Valleyのスタートアップ環境の中で時間を過ごす中で、ベンチャーの立ち上げやランニングコストの低下に伴って、スタートアップすることのリスクが低下したことが、これだけ多くのイノベーションが起こっている背景にあると肌感覚で感じておりましたが、この説明はその点をマクロ的な構造の減少としてすごくクリアに腹落ちさせてくれました。

さて、ではこのことを踏まえて自分の中で課題と据えている、「日本経済がイノベーションにより活性化されるにはどうすべきか?」という命題に対して、のアプローチをどう考えるかというと、思うところに、まず上述の通り、適正な企業サイズが小型化する中、特に新たなアイディアを考え出しサービスとして具現化するというプロセスにおいては、大企業のようなInternal Costの高いところよりはStartupのほうが有利であると考えています(不確実性の高い世界なのでじっくり議論・検討するよりは、アイディアベースでどんどんトライ&エラーを繰り返す方が市場からのフィードバックをサービスの改善に反映しやすいので有利という考えです)。

ともすれば、ある程度、大企業のInnovation/R&D機能をStartupにOutsourceしてゆくという発想が良いのではと思っています。一方でこうしたトレンドの中、米系を中心とした大企業による有望なスタートアップの早期のM&AによるInnovativeな人・製品・顧客の取り込み・囲い込みは劇的に増えてきているので、こうした競争に勝ち抜くためにも、できる限りEarlyなStageでのStartupへのアクセスは非常に大事になってきています。故に、大企業として、そうした有望なStartupの集まるAcceleratorやAngel投資家へのアクセスをどれだけ持てるかが一つの重要な要素になってくると感じています。この点は引き続き残りのプログラムの期間でより深堀してゆきたいと考えています。それではまた。